146家头部药企,销售费用变化情况公开!(附名单)

近几年医药行业政策频发,146家A股上市公司销售费用率变化两级分化,部分企业销售费率下降明显。

8年间,药企销售费用率总体下降5个百分点

2018年以来,我国医药行业的销售费用率总体持续走低。除两票制深入实施,集采和医保谈判常规化等政策外,增值税改革、企业所得税优惠、特定行业支持及简政放权等政策组合,有效降低了企业销售费用。

具体来看,根据146家(化学制药计76家、生物制品计18家和中药II计52家)2017年与2024年8年间营收和销售费用对比(变化详单详见文末列表),销售费用率总体下降近4个百分点。

从变化幅度来看,2024年统计的146家药企营业收入同比增长近55%,而销售费用同比增幅不到30%,仅为营业收入增幅的一半多一点。

随着集采政策的深入实施,细分行业营业收入与销售费用也呈现显著变化。

化学制药行业营业收入增长51.45%,销售费用增长32.62%,销售费用率从22.22%降至19.46%;

生物制品行业表现尤为突出,营业收入激增214.72%,销售费用增长133.32%,销售费用率从27.71%下降至20.54%,显示出该行业在快速发展过程中,销售效率得到显著提升,是三个细分行业中销售费用率降幅最大的企业;

中药Ⅱ行业营业收入增长40.34%,销售费用增长14.91%,销售费用率从25.89%降至21.20%,反映出该行业在保持稳定增长的同时,销售成本控制较为有效。

注:医药行业的类别根据巨潮资讯申万二级分类划分,以销售费用的大小排序,营业收入数据根据巨潮资讯网数据整理,销售费用根据上市公司年报手动整理,供参考。

2024年销售费用仍超30亿企业

至2024年,在这146家企业中,仍有15家制药企业的销售费用在30亿元以上,但这些企业的营业收入均在110亿元以上。

2017年至2024年,多种挤压药品价格水分的政策实施对销售费用超过30亿元的企业也产生了深远影响。

其中,复星医药营业收入增长121.58%,销售费用增长49.89%,销售费用率从31.25%降至21.14%,表明该企业在扩大销售规模的同时,有效控制了销售成本。

恒瑞医药营业收入增长102.79%,销售费用增长60.65%,销售费用率从37.60%下降至29.79%,显示出该企业在快速发展过程中,销售效率得到显著提升。

华润三九营业收入增长148.35%,销售费用增长52%,销售费用率从42.72%降至26.14%,反映出该企业在保持高速增长的同时,销售成本控制较为有效。

此外,华东医药、白云山等企业也实现了营业收入的显著增长,同时销售费用率均有所下降。这些变化表明,在集采政策下,销售费用较高的企业纷纷通过优化销售策略、提高销售效率等方式,积极应对政策变化,实现了营业收入与销售费用的良性变化。

注:营业收入数据根据巨潮资讯网数据整理,销售费用根据上市公司年报手动整理,供参考。如有错误请联系修改。以2024年销售费用大小排序。

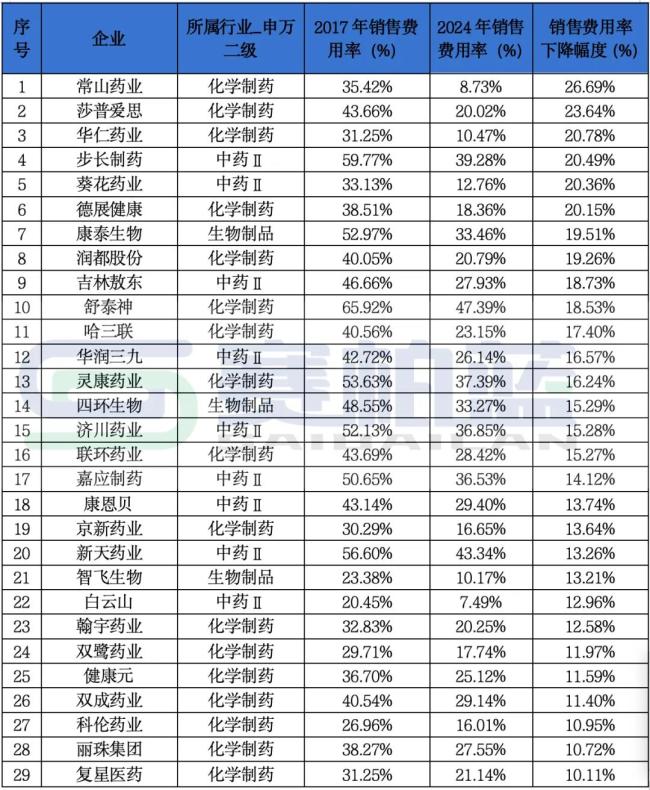

2024年同比2017年销售费用率下降超10%企业

2017年至2024年,有29家企业的销售费用与2017年相比下降超过10%,这些企业在销售费用率方面均实现了显著优化。其中,化学制药行业的企业数量最多,显示出该行业在销售费用控制方面的显著成效。

具体来看,常山药业的销售费用率下降26.69%,降幅居首。莎普爱思、华仁药业等企业的销售费用率也分别下降了23.64%和20.78%,显示出这些企业在优化销售渠道、降低销售成本或提高销售效率方面取得积极成果。

在中药Ⅱ行业,新天药业、智飞生物等企业的销售费用率分别下降13.26%和13.21%,表明这些企业通过调整销售策略、加强成本控制或提升产品竞争力,有效应对市场变化。

生物制品行业的企业如双成药业、科伦药业等,销售费用率分别下降了11.40%和10.95%,这反映了这些企业在创新销售模式、提高销售效率或优化产品结构方面的努力。

这些企业在销售费用方面显著下降,不仅有助于提升盈利能力,也为企业的可持续发展奠定了基础。

注:医药行业的类别根据巨潮资讯申万二级分类划分;营业收入数据根据巨潮资讯网数据整理,销售费用根据上市公司年报手动整理,供参考。如有错误请联系修改。以2024年同比2017年销售费用率降幅的大小排序。

2024年同比2017年销售费用率增长超10%的企业

2017年至2024年,有13家企业的销售费用与2017年相比上升超过10%,这些企业在销售费用率方面均实现了显著增长。

在生物制品行业,通化东宝、西藏药业等企业的销售费用率上升明显,这可能反映了这些企业在市场推广或销售渠道建设方面的投入增加。

中药Ⅱ行业的企业如益佰制药等企业,销售费用率上升明显,这可能与企业在品牌宣传、市场拓展或销售团队建设方面的投入有关,也可能与企业在近几年集采大背景下销售规模下降、销售费用使用效率下降有关。

注:医药行业的类别根据巨潮资讯申万二级分类划分;营业收入数据根据巨潮资讯网数据整理,销售费用根据上市公司年报手动整理,供参考。如有错误请联系修改。以2024年同比2017年销售费用率增幅的大小排序。

未来,我国药企销售费用率呈“政策驱动下行、结构分化加剧”趋势。

一方面,集采常态化、医保谈判及监管趋严将持续压缩传统销售费用空间。集采通过“以量换价”减少市场推广需求,医保限价倒逼企业控制成本,两票制、反贿赂政策则推动合规转型,倒逼企业削减灰色支出。

另一方面,行业内部呈现结构性分化:集采重点领域(如化药、生物药)费用率延续下降,但中药、创新药等领域可能因学术推广投入增加而短期上升;创新药上市初期需组建销售团队,可能导致阶段性费用率反弹。此外,数字化转型(如AI营销、虚拟代表)将进一步降低人力成本,但创新药占比提升可能部分抵消降费效果。

长期来看,销售费用率下行趋势明确,但降幅将会逐步收窄。

附:146家药企2017年、2024年销售费用率及变化详单

注:营业收入数据根据巨潮资讯网数据整理,销售费用根据上市公司年报手动整理,如有数据错误,请联系修改。数据供参考,以2024年销售费用率同比2017年降幅大小排序;“-”表示2024年费用率同比2017年增长。

还没有评论,来说两句吧...