辉瑞大跌,“一哥”市值腰斩,7家美国药企迎最差一季报!MNC全员焦虑

如果说,2024年Q1,制药巨头的重心还在向内“开刀”,降本增效,到了2025年Q1,其最头疼的问题,除了化解产品“青黄不接”的尴尬局面外,还有如何抵御地缘政治、监管变化、潜在关税及多重外部压力带来的长远困扰。

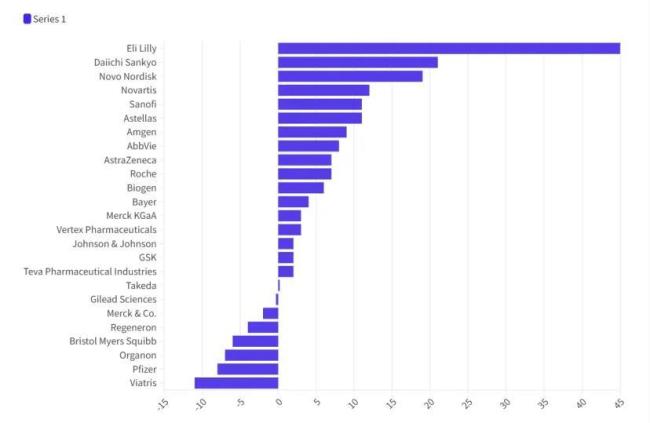

据外媒统计,一季度,营收位列顶尖阵营的25家制药巨头里,有7家收入同比下降,值得一提的是,7家公司全部来自美国。其中下滑最厉害的,晖致第一,辉瑞第二。

25家制药巨头Q1营收增速表现 来源:FiercePharma

美国制药企业正面临多重外部焦虑。关税,或将抬升成本,压缩利润,致使供应链重构和产能转移。默沙东预计全年将因关税产生约2亿美元增量销售成本,直接影响毛利率;强生则预计,关税会使得公司在明年面临4亿美元的利润损失。

美国医疗卫生系统人事大变动和大裁员,带来诸多不确定性,尤其是新一任美国卫生与公众服务部(HHS)部长罗伯特·F·肯尼迪的上任,引发卫生健康领域变革担忧,且已开始与一些MNC暗里“较劲”。

美版“国谈”落锤,涉及辉瑞/BMS血液稀释剂Eliquis,默沙东糖尿病药 Januvia,强生抗炎药物Stelara等昔日畅销药物。但谈判价格还没等到2026年正式生效,有的销售表现已明显乏力。当然,近两月以来,特朗普出其不意,又行云流水、不拘一格的“新医改”、降药价动作,放在药企的头上,形同一把达摩克里斯之剑。

再一个是巨头之间永不落幕的竞争,新一代肿瘤药之争,全球畅销药“药王”之争,价格战之争……

稍微乐观的药企只有礼来,但也只是暂时。

7家巨头,负增长

25家企业中,7家营收一季度同比下降,受打击最大的是仿制药巨头晖致,下滑11%。

其次是辉瑞(-8%)、欧加隆、BMS(-6%)、再生元 (-4%)、默沙东 (-2%) 和吉利德 (-0.3%)。

辉瑞,又上演了戏剧性的一幕。2024年年报季,辉瑞重夺制药业务营收第一的位置,年度总收入达636.27亿美元。而今年Q1,其营收为137.15亿美元,排位降低至第四名,前三名为强生、罗氏和默沙东。本季度营收表现一受到抗病毒药物 Paxlovid 销售额骤降影响,二是Eliquis遭遇市场压力,由于“美国市场净价下降,包括IRA Medicare D 部分重新设计导致制造商折扣增加”,Eliquis在一季度销售表现不甚理想。

当然,不能拿短暂性的成绩去重估辉瑞,这家公司正集中资源去布局肿瘤领域。事实上,从业务板块来看,无论是2024年年报,还是一季报,辉瑞肿瘤业务都得以增长。

而在充实肿瘤药矩阵的方式上,辉瑞似乎又恢复了早期的“大手笔”并购、BD风格。近期,辉瑞引入三生制药PD-1/VEGF双抗一事引发广泛关注,该笔交易总金额超400亿人民币,首付款更是为不可退还和不可抵扣的12.5亿美元,直接刷新了中国创新药海外授权许可首付款金额,也促成了开年至今最大的一笔BD交易,看起来比收购一家Biotech公司还豪气。

放大至行业视角,继罗氏、强生、BMS未来版图里,将双抗视为重头戏后,辉瑞此举,进一步释放了全球双抗大战的火力。

同样聚焦资源与精力布局肿瘤领域的,更有现任肿瘤药霸主默沙东。

今年Q1,仍旧是K药支撑起了默沙东的营收大盘,一季度销售额达72.05亿美元,增速仅为个位数,明显放缓。而在另一边,默沙东的另一明星单品——HPV疫苗佳达修( Gardasil),销售额下降至13亿美元,同比降幅超40%,主要下是由于中国地区需求下降,库存居高不下。

如何应对两大单品增长困境?从目前来看,默沙东正加大投入,聚焦ADC、多抗等肿瘤药的开发上。2024年,默沙东的III期在研产品数量较2021年翻倍,BD交易投入约400亿美元。

另外,值得一提的是,今年一季度,BMS总收入达112亿美元,同比下降6%,其中美国市场收入下滑最为明显。昔日两款明星药物Revlimid(来那度胺)和Pomalyst(泊马度胺),收入均在下滑。作为今年专利悬崖风险敞口最大的制药巨头,有报告预计其64%的收入将受专利损失和仿制药冲击影响,然而现有新品商业化不及预期,需尽快找到潜力大单品。

增长者焦虑

再来看25家制药巨头的正增长情况,如果看环比,似乎只有第一三共和诺华实现了增长,而看同比情况,18家药企实现不同程度的增长,增幅最大的前五家,依次为礼来,第一三共,诺和诺德,诺华和赛诺菲。

其中,诺和诺德、诺华和阿斯利康增速在10%以上,而且中国市场之于这三家企业的重要性都为之凸显。

礼来,更是以45%的增幅,一骑绝尘。

2024年Q1,礼来营收尚且不能冲击TOP10阵营,但今年Q1,其营收达127.29亿美元,成为全球第8大药企。而礼来一季度的增速,在同期直接竞对者诺和诺德的两倍以上。

这已是礼来连续第八个季度实现20%以上的季度增长,很大程度上归因于替尔泊肽。

全球范围内,替尔泊肽两个版本加起来销售额已超61亿美元,其降糖版Mounjaro增速达113%,减重版Zepbound刚获FDA批准一年多,Q1销售额就高达23.12亿美元,年内有望与降糖版平分秋色。值得一提的是,替尔泊肽减重版和降糖版于2024年先后登陆了中国市场,尽管礼来未在Q1财报中单独披露替尔泊肽的中国区销售额,但其整体中国业务同比增长20%,创下三年来最高增速纪录。

但礼来的野心没有局限于单一领域。昨日,礼来收购了一家名为SiteOne的公司,核心资产为一款Nav1.8抑制剂,属于非阿片类止痛药,同机制获批药物仅有福泰的Vixotrigine(去年上市)。收购金额不大,10亿美元。

礼来扩充产品的方式与别家MNC不是一个风格,有人称其擅长用“小而精”的并购合作作风,以“小米式”的路数,对各疾病领域进行密不透风的包围,花小钱办大事,“围剿”诺和诺德的同时,力求做到肿瘤、神经等细分领域的后来者居上。

而正被多方“围剿”的诺和诺德,正在苦思如何突破领先者困境。

诺和诺德Q1全球营收达780.87亿丹麦克朗(约合112.45亿美元),按固定汇率计算(CER)同比增长18%,然而,这实际上是自2021年第四季度以来,公司的季度销售额增长首次低于20%。

GLP-1类药物在其糖尿病和减重治疗领域仍有着强劲表现,司美格鲁肽更是取缔了K药,坐上了“药王”宝座。

但长期秉持“专”和“精”风格的诺和诺德,其GLP-1产品带来的想象空间,似乎难以让投资者满意。

过去一年来,受市场份额被礼来抢占、价格战、关键临床试验进展不利等影响,诺和诺德的股价近乎腰斩,至今市值跌至3100亿美元左右,仅礼来的1/2。近期,替尔泊肽头对头的研究结果出炉,在减重效果上,替尔泊肽超越了司美格鲁肽,这也打击了诺和诺德方的市场信心。

受股价表现等因素影响,就在本月,诺和诺德宣布Lars Fruergaard Jørgensen辞去CEO一职。此外,诺和诺德在2025年Q1财报中将全年销售额增长预期从16%-24%下调至13%-21%,低于市场预期。

整体来看,业绩增长者们要么在放大优势领域的突破,要么求各疾病领域的稳健发展,但都在主动变革,抢占先机,确保不掉队。

还没有评论,来说两句吧...