妙可蓝多重拾增长魔法?

曾沉寂一时、陷入低谷的妙可蓝多,业绩似乎有了回暖的趋势。

3月24日,妙可蓝多发布2024年业绩报告,其中营业总收入为48.44亿元,同比下滑8.99%,而归母净利润却大幅反弹,2024年归属母公司股东的净利润达1.14亿元,同比激增89.16%。值得一提的是,在随后发布的2025年一季报中,公司营业收入同比增长6.26%;归母净利润同比增长114.88%。

作为国内新消费行业现象级的存在。“奶酪就选,妙可蓝多”的洗脑魔音一度伴随着分众广告攻城略地,与此同时,是妙可蓝多不断膨胀的奶酪王国。2019年至2022年,妙可蓝多创造了爆发式增长的神话。不过,进入2023年之后,妙可蓝多陷入失速,公司面临多方面下滑趋势。而经历了两年的蛰伏,妙可蓝多要迎来二次腾飞了吗?

业绩复苏苗头初现

对于妙可蓝多创始人、CEO柴琇来说,2023年并不算如意。

经历了2022年的高光之后,2023年妙可蓝多迎来业绩大变脸。这一年,妙可蓝多归母净利润更是同比下滑56.35%。与此同时,二级市场的投资人也选择用脚投票。2024年4月,妙可蓝多股价从昔日的最高点84.50元/股,一路下探至11.63元/股。

面对骤降的业绩、和跌跌不休的股价,妙可蓝多创始人、CEO柴琇也曾坦言:“(2023年)财务报表不好,我也很难过。我也在反思⋯⋯”不过,随着2024年年报及2025年一季报的发布,妙可蓝多似乎正在走出低谷。

根据财报显示,2024年,妙可蓝多营业总收入为48.44亿元,同比下滑8.99%,而归母净利润却大幅反弹,2024年归属母公司股东的净利润达1.14亿元,同比激增89.16%。此外,今年一季度,妙可蓝多营业收入同比增长6.26%;归母净利润同比增长114.88%。

妙可蓝多在财报中解释称,归母净利润同比增长主要原因是:优化产品结构,奶酪收入增加致整体毛利率上升;积极施行降本增效措施,广告促销费减少;收到的政府补助和投资收益增加等。

而值得注意的是,2024年和2025年一季度,妙可蓝多公司费用收缩明显,其中2024年公司销售费用减少0.97亿元,同比下降9.49%,研发费用也同比缩减10.25%,另外,一季度也有类似举措。

不可否认的是,降本增效是推动妙可蓝多利润增长的重要原因之一。不过这并不妨碍资本市场对于妙可蓝多重拾热情,2024年报发布后,妙可蓝多股价快速上涨,近日股价已上探至30元附近。

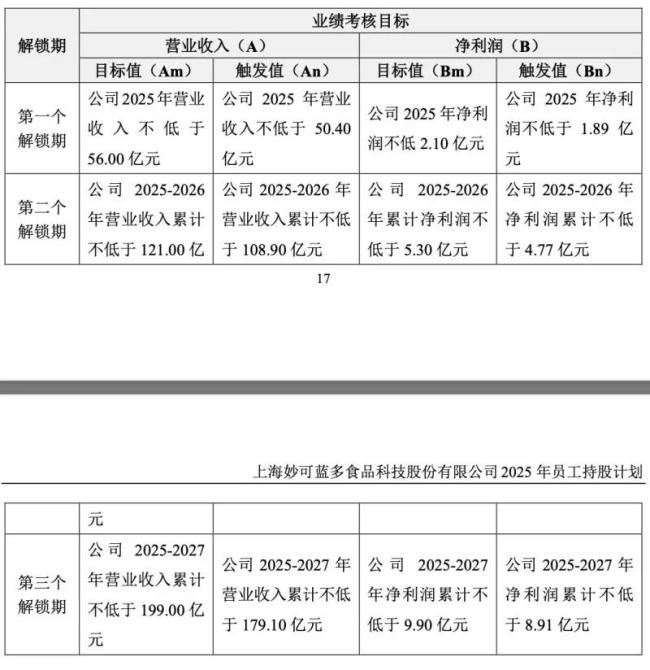

在此背景下,妙可蓝多提出了一个野心勃勃的增长计划,今年3月,妙可蓝多推出员工股权和期权激励计划,妙可蓝多设定了严格的业绩考核目标。根据公司1月26日披露的2024年度业绩预告,预计2024年归母净利润在9000万至1.3亿元之间。以中位值1.1亿元计算,若能达成激励计划设定的目标,公司2024-2027年归母净利润的年均复合增长率有望达到60%。虽然距离曾经的辉煌仍有距离,但似乎妙可蓝多的增长势头有了重现苗头。

“定位”理论的成与败

作为广告业的鼻祖,特劳特的定位理论一度被从业者奉为圭臬,并在相当长时间里,成为新消费品牌创始人的圣经。无独有偶,妙可蓝多创始人、CEO柴琇便是定位理论的信徒之一。

今日的奶酪龙头妙可蓝多,此前还只是一家蜷缩于吉林当地的区域企业,而且主营业务也是液态奶,即使业务做到了吉林本省第一,但蒙牛、伊利这样的全国性品牌,依然是妙可蓝多难以逾越的高山。

于是,深谙定位理论的柴琇便开始带领妙可蓝多切换赛道,寻找“水草丰茂之地”,在对奶粉、酸奶、冰激凌、炼乳、羊奶、水牛奶等进行充分调研后,最终选择了奶酪赛道。而选择奶酪并不是一时兴起,而是基于对于定位理论的充分实践。

彼时,奶酪对于中国还是新鲜事物,虽然在新世纪初期,安佳、乐芝牛等国外品牌陆续进入中国市场,奶酪生产企业的着力点,还只是麦当劳、必胜客等餐饮企业,而在之后的2004年,百吉福创新性地推出奶酪棒产品,但在此后十余年发展时间里,奶酪在中国始终未达到普及阶段。

而这样一个竞争较小、巨头又尚未注视到的赛道,成为了妙可蓝多起飞的原点。2018年,妙可蓝多推出第一代奶酪棒,一开始便通过联名营销和广泛渠道铺设成为现象级单品。在2019年前后,一首由《两只老虎》改编而来的妙可蓝多广告,开始占领分众的屏幕,并伴随着魔性洗脑的声音,响彻大江南北。此后,妙可蓝多更是成为分众和央视的常客。凭借着高举高打的营销策略,妙可蓝多一度成为儿童奶酪的代名词。

激进的营销策略,成为妙可蓝多业绩起飞的助推器。2021年,妙可蓝多全年实现营业收入44.78亿元,同比增长57.31%,从曾经默默无闻的区域性企业,一举问鼎国内奶酪行业第一名。这样的结果似乎也印证了柴琇此前的构想:“做第一,可以让消费者一想到奶酪,第一个联想到的就是我们的品牌妙可蓝多;做第一有产品定价权;做第一可以产生马太效应,强者愈强。”

不过,漫天的广告也为妙可蓝多招致了诸多质疑。在2021年财报发布后,关于“9亿投广告,0.4亿投研发”的质疑,也成为舆论关注妙可蓝多的焦点。但这样“重营销、轻研发”的策略,让一众新消费品牌尝到了快速起势的甜头,但也为其在之后陷入失速埋下了伏笔,妙可蓝多同样也难逃类似的宿命。

2023年,国内宏观经济环境疲软,国内消费需求呈现弱复苏态势,出生率下降等因素影响了乳制品总体需求,这对以儿童为主要消费群体的奶酪棒产品销售产生了直接影响。与此同时,与奶酪生产相关的原材料价格攀升,叠加汇率波动带来的不利因素,使得妙可蓝多奶酪业务的毛利率同比下滑,净利润也大幅度减少。

2023年妙可蓝多实现的营业收入出现增长放缓;而归母净利润则同比大幅下降56.35%。曾经风光无两的奶酪帝国,逐渐产生松动。其创始人也直言,“过去两年,妙可蓝多的发展遇到了挑战”。

单点爆破迎全方位考验

妙可蓝多的成长轨迹,是中国新消费行业潮起与潮落的一个缩影。曾经的完美日记、奈雪的茶、蓝月亮等等,都经历了快速起势,然后又一蹶不振的过程。对于妙可蓝多来说,曾经依靠精准的定位、大手笔的营销策略,率先吃到了奶酪行业的红利,并成为其快速崛起的秘诀。

而当下,曾经的先发优势不在,且越来越多的竞争对手不断出现,如何摆脱增长乏力,是妙可蓝多接下来将要面临的关键难题。这也意味着,在新消费狂飙突进的时代,妙可蓝多凭借营销进行单点突破的策略已然失效,而未来则是品牌、产品、供应链的全方位考验。

创始人柴琇也意识到了当下的问题,并提出了解题思路,并宣布了妙可蓝多未来3年的3大战役——奶酪棒增长之战:通过创新产品、丰富消费场景、强化双品牌策略及拓宽渠道,实现持续增长;成人奶酪破圈之战,线上线下同步发力,推动成人奶酪市场的深度拓展;B端市场突围之战,聚焦大客户开发,优化供应链体系,使B端业务成为新的营收与利润支柱。

但不得不说,这些方面都充满了挑战。例如,奶酪棒作为妙可蓝多的核心单品,但随着消费市场萎缩以及儿童零食赛道增速放缓,这些都已是不争事实,此外还要面临通过低价策略蚕食市场的竞品。另外,成人市场方面,中国消费者对奶酪的认知仍局限于儿童零食,其所提出的"奶酪进中餐"战略需突破传统饮食文化壁垒,即使可行,也需要完成对于消费者心智的长期教育,这并非一朝一夕之功。

而所谓的B端突围之战,看起来较为可行,但仍面临挑战。一方面,B端业务毛利率远低于C端奶酪产品(如即食营养系列毛利率近50%)。而且在餐饮行业降本增效背景下,客户对价格敏感度提升。另外,国际乳企依托规模化供应链也将进一步挤压利润空间。因此,妙可蓝多若无法通过供应链优化实现成本压缩,B端业务可能陷入“规模增长但利润难增”的困境。

总之,复盘妙可蓝多的成长轨迹,折射出中国新消费行业的典型路径——从营销驱动的单点爆破,到对综合能力的全面考验。未来妙可蓝多面临的是告别"大单品+流量"的1.0模式,将进入品牌价值沉淀、产品矩阵深化、供应链国产替代的三重考验。

对于妙可蓝多来说,能否迈过这一关,则成为了再续辉煌或者泯然众人的分水岭。

还没有评论,来说两句吧...