综合贷款利率36% 省呗收2.2万条投诉 母公司两次IPO夭折

低息诱饵,高利率放贷,萨摩耶云科技集团(简称“萨摩耶云”)旗下“省呗”借贷平台遭受大量投诉。

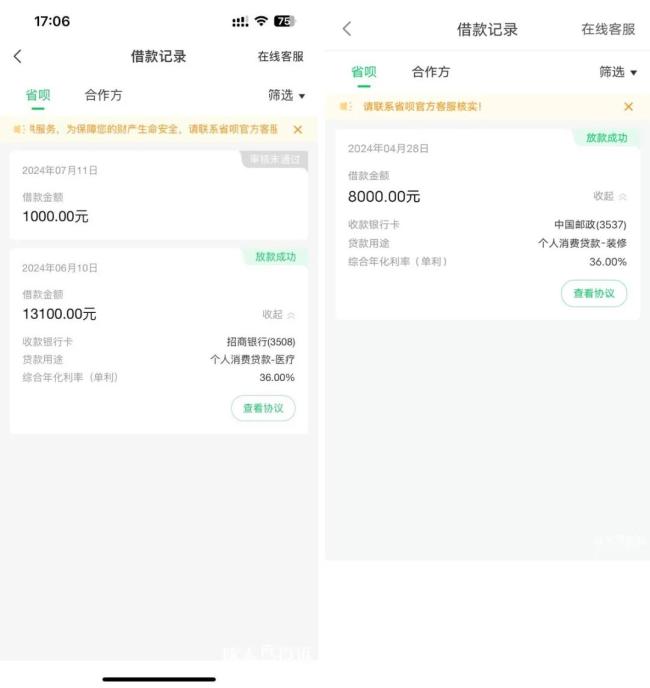

近期,多名借款人在网上投诉称,在省呗平台借钱,综合年化利率高达36%。

在啄木鸟投诉平台上,充斥着大量针对省呗的投诉,涉及高利贷、高额融担费、莫名扣费、暴力催收等内容。在黑猫投诉平台上,截至12月13日,针对省呗的投诉量累计达22215条。

12月12日晚,华中一家律师事务所的梁律师向鳌头财经表示,如果网络借贷平台的借款利率达到36%,超出贷款市场报价利率(LPR)4倍的部分可以不还。一些借贷平台开展业务时,除了本金及利息外,还有高额“融担费、会员费”等陷阱,都是精心设计好了的,借款人申请借款时要慎之又慎。

2018年以来,省呗的母公司萨摩耶云相继冲击美股、港股IPO,均告败。

频频被投诉贷款利率36%

大量投诉指向省呗高利贷。

11月30日,在黑猫投诉平台上,借款人张某投诉称,今年11月29日9时55分,在省呗借款8100元。10时,发现借款利率为34.31%。在放款之前,省呗并未注明利率。张某立即联系客服还款,但客服以未到还款期为由拒绝。过了2小时,客户联系张某说可以还款,但需还8300元。

有借款者称省呗实行阴阳利率,借贷前,页面显示利率20.55%,借款后直接年化36%,“妥妥的阴阳利率,高利贷。”

还有投诉者在网上晒出了省呗收取贷款利率36%的“证据”。8月11日,一借款人投诉称,“今年6月1日通过省呗网贷借款,年化率竟然高达36%。要求按13100的本金还款。已经还了两个月,2632元。”

对于投诉者所称高达36%的贷款利率,省呗怎么看?

11月27日,有投诉者称,与省呗客服沟通核实利率,确定利率为年化利率36%。

12月13日,针对36%的高利贷现象,鳌头财经拨打省呗官网显示的客服热线,得到的答复是,在APP端,申请借款时会有具体显示。

近期,新浪科技发布的报道显示,在与新浪科技沟通中,省呗客服人员承认平台存在36%利率借款产品的行为。客服人员称,不同人员征信等情况不一,借贷利率也会不同。目前平台上最低的年化利率为7.2%。

在省呗官网中,“最高可借额度20万元,年化利率(单率)5%起”字样十分醒目,首页底部还有“年化利率(单率)5%-36%”字样。

对此,有分析认为,省呗官宣的“年化利率(单率)5%-36%”,足以说明公司其贷款利率上限达到了36%。

多名投诉者反映称,省呗在广告中声称“借1万用1年日均息费8毛起”,最低年化率为2.9%,但实际上,注册并激活额度后,最低年化利率则变成了7.2%。因此,省呗存在低息诱饵高息放贷的虚假宣传行为。

有方面统计,在黑猫投诉平台上,搜索“省呗、36%”关键词,得到的投诉多达1068条。有投诉者称,2020年以来,在省呗借款6笔,共计63400元,均为高达36%的利率,还收取高额担保费。

针对36%的高利贷行为,梁律师表示,从法律角度看,超出市场报价利率(LPR)4倍的部分是不受法律保护的,借款人可以不还。

融担费是利息的8倍

与高额利息一样,省呗还被投诉存在高额融担费。

12月5日,有借款人在黑猫投诉平台上称,在省呗平台借钱时并未显示,然而,在还钱时却存在每一期都有高额度融担费,比利息高出好几倍。

12月4日,又有借款人投诉称,今年1月6日在省呗借款14600元,分期还款,每期要支付融担费206元,不合理。要求省呗平台退还合计2472元的不合理费用。

在啄木鸟投诉平台上,有借款人投诉称,省呗多次通过电话跟短信用低息引诱客户借款,实际借款中收取高额会员费、提额费、快速放款费、融担费等。客户需要看借款合同,省呗各种阻挠,就是不提供合同。

还有借款人投诉称,不仅利息高,而且担保费更高,是利息的2倍。

更有借款人称,借款11500元,分12期,预估每期还款1155.3元,还款总额达13863.63元。从贷款页面看,还款金额中,除了11500元本金外,利息约250.67元,融担费约2112.96元,融担费是利息的8.43倍。

金融行业人士认为,个人消费贷市场较为复杂,优质借款客户稀缺,对于还款能力相对较低的客户,平台风险相对较高,为了降低资金回收风险,平台可能会收取较高的费用。

省呗平台运营公司为深圳无域科技技术有限公司,系深圳萨摩耶数字科技有限公司(以下简称“萨摩耶数科”)旗下公司,法定代表人林建明。在省呗平台为用户提供服务的融担公司之一是湖南汇鑫融资担保有限公司(简称“湖南汇鑫”),法定代表人与省呗平台为同一人林建明,且其母公司亦为萨摩耶数科。这意味着,省呗与融担公司是关联方。

对此,上述分析人士认为并不合理,存在强制担保、高额担保费,变相抬高借款人借款成本风险。

多名投诉者称,包括省呗在内,多家平台费用不透明,尤其是在借款之前,不清楚会被收取哪些费用,平台也“装聋作哑”,未尽到告知义务。

中国裁判文书网披露了一件与省呗相关的诉讼显示。2020年,胡某通过省呗平台借款33400元,用于装修,贷款年利率为固定利率9%。同日,胡某与湖南某融担公司签订《委托担保合同》,约定担保费用2702.61元。2020年12月2日,胡某如期获得贷款33400元。至2021年3月,胡某分4期共偿还借款本金16844.68元、利息763.27元、其他金额2323.9元,后于2023年6月29日偿还借款利息52.55元,此后未再还本付息。融担公司代胡某向放款银行偿还了剩余本金、利息等共22854.8元。融担公司遂取得债权,随后将债权转让给某企业。最终法院判决,胡某偿还某企业代偿本金16178.18元及利息。至于利息,担保合同约定的日息0.1%未获法院准许,而其起诉之前以年利率14.6%计算,起诉日之后按2023年一年期LPR标准计算。

至于担保费等其他费用,法院没有支持。

萨摩耶云两次IPO告败

省呗经营的合规性、业绩等,直接影响着母公司萨摩耶云的上市进程。

官网显示,萨摩耶云成立于2015年,专注于独立云服务科技解决方案,以人工智能、大数据、移动互联网和云计算等核心技术能力为支持,通过深度应用AI决策,自主研发一系列SaaS产品组合,为各行各业提供端到端云原生科技解决方案。

2018年3月,历经6轮融资的萨摩耶金服远赴美国上市,无疾而终。2018年下半年,公司业务模式转型,由最初的助贷业务模式发展为金融云解决方案。2020年9月,萨摩耶金服更名为萨摩耶数科。

萨摩耶云成员企业萨摩耶云科技(深圳)集团有限公司100%持股萨摩耶数科。

2021年8月25日,萨摩耶云向港交所递表,冲击港股市场IPO。彼时,萨摩耶云被称为中国第三大独立云计算服务商。

萨摩耶云主要由林建明创办,其在招行任职14年,担任过招行信用卡系统总架构师,还参与筹建了招联消费金融公司,也曾担任招联消费金融系统总架构师。

根据当时的招股书披露,根据服务行业或场景的不同,萨摩耶云的业务主要有三大类,分别是金融云解决方案、产业云解决方案、信用云解决方案。

经营业绩方面,2018年、2019年,萨摩耶云实现的营业收入分别为4.80亿元、8.62亿元,归母净利润分别为-4.45亿元、-2.04亿元,连续亏损。2020年,营业收入、归母净利润分别为19.70亿元、9.42亿元,同比增长128357%、557.15%,均为大幅增长,2020年实现了扭亏为盈。

当时,萨摩耶云被质疑客户集中度偏高。其前五大客户中,包括2家银行和3家消费金融公司,截至2021年前4个月,前五大客户为公司贡献了近八成营收。其中,第一大客户贡献了51.4%的营收。

时过3年,萨摩耶云递交的资料早已失效,港股IPO失败。这3年,萨摩耶云经营状况如何?

创立之初,省呗是一个跨机构信用卡账单分期业务平台,价格优于银行日万分之五循环利率,以“真省钱”而知名。如今,省呗已演变成综合年化利率达36%的高息助贷平台。

IPO上市,萨摩耶云还有戏吗?

还没有评论,来说两句吧...