软通动力实控人及一致行动人套现7.24亿,2025年前三季度扣非净利暴跌1498%

2026年1月21日,软通动力(301236)一纸减持届满公告,将实控人套现与业绩巨亏的双重争议推向公众视野。公告显示,公司控股股东、实际控制人刘天文及其一致行动人雄安软石智动创业投资合伙企业(有限合伙)(下称“软石智动”),在为期3个月的减持周期内累计减持1428万股,占公司总股本的1.50%,按公告披露的减持均价50.69元/股计算,套现总金额高达7.24亿元。就在市场热议实控人巨额套现背后的考量时,公司2025年三季报早已埋下业绩隐忧——前三季度扣非净利润亏损5946.2万元,同比降幅高达1498.79%,经营活动现金净流入更是跌至-16.10亿元,较上年同期大幅减少8.40亿元,营收增长与盈利恶化的背离态势,让这家软件服务龙头的发展前景蒙上阴影。

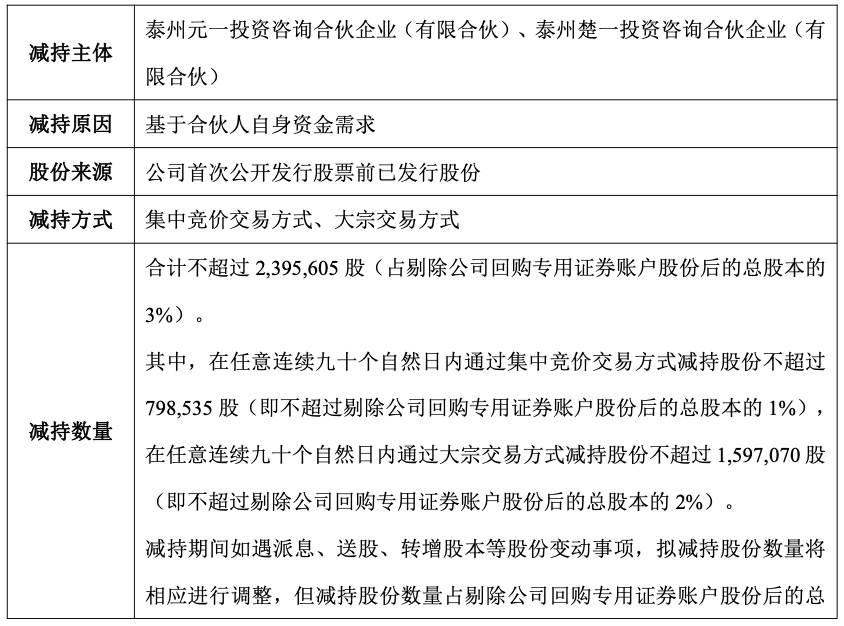

回溯此次减持脉络,并非临时突击行为。早在2025年9月19日,软通动力便已发布减持预披露公告,彼时刘天文持有公司22635.48万股股份,占总股本比例23.75%,软石智动持有4627.10万股,持股比例4.86%,二者合计持股28.61%,处于绝对控股地位。公告明确,此次减持系“自身资金安排”,拟通过集中竞价和大宗交易相结合的方式,在公告发布15个交易日后的3个月内减持不超过1905.88万股,即不超过总股本的2%。从后续减持节奏来看,实控人方采取了分批减持策略,仅2025年10月31日至11月18日的19天内,便通过集中竞价方式减持610.36万股,套现3.17亿元,加权均价达51.945元/股,减持效率远超市场预期。截至减持计划届满,刘天文持股比例降至23.00%,软石智动持股比例降至4.11%,二者合计持股27.11%,仍保持控股地位,但持股比例的下降,叠加业绩亏损的利空,已引发部分投资者担忧。

公开资料显示,软通动力的主营业务涵盖软件与数字技术服务、计算产品与智能电子、数字能源与智算服务三大核心领域,所处的软件与信息技术服务业,2025年正处于政策红利释放期。国家税务总局于2025年11月印发通知,明确2025年享受税收优惠政策的集成电路企业和软件企业清单制定事宜,符合条件的企业可享受研发费用加计扣除、进口税收减免等多项优惠政策,旨在促进产业高质量发展。作为行业内的重要企业,软通动力本可借助政策东风夯实盈利基础,但2025年三季报呈现的业绩数据却与之相悖——营业总收入253.83亿元,同比增长14.30%,归母净利润9888.66万元,同比增长30.21%,看似稳健的营收和归母净利增长,背后却是扣非净利润的巨幅亏损,核心业务盈利能力的急剧恶化已不容忽视。

这种营收与扣非净利的严重背离,在同行业可比公司中并不多见。同为软件服务类企业的税友股份,2025年三季度扣非后净利润同比增长54.23%,营收增速11.1%,盈利增长与营收增长保持同步。对比来看,软通动力14.30%的营收增速略高于行业平均水平,但扣非净利的大幅亏损,反映出公司核心业务的成本控制、项目盈利性等方面存在明显问题。从现金流数据来看,公司经营活动现金净流入连续三个季度为负,2025年一季报、中报、三季报分别为-18.37亿元、-4.79亿元、-16.10亿元,全年现金流持续承压。现金流是企业的“血液”,持续的经营现金流恶化,不仅会影响公司的日常运营周转,还可能制约其在研发投入、项目拓展等方面的布局,而研发投入恰恰是软件企业保持核心竞争力的关键——在国家大力扶持软件产业、行业竞争日趋激烈的背景下,软通动力的现金流困境无疑会加剧其发展压力。

值得注意的是,软通动力此次实控人减持,发生在A股软件板块整体减持规模扩大的背景下。据澎湃新闻2025年12月报道,2025年11月包括软通动力在内的15家公司,董监高及关联人减持总金额在1亿元至2亿元区间,顺丰控股、东华软件等龙头企业减持金额更是超2亿元,板块内短期资金流出压力明显。但与其他减持企业不同的是,软通动力的减持叠加了核心盈利指标的恶化,这也导致市场对其减持行为的解读更趋谨慎。有投资者在股吧留言称,“营收增长但扣非巨亏,实控人还密集套现,很难不让人担心公司核心业务的真实情况”,类似的担忧在投资者社群中并不少见。

从券商评级来看,截至2025年12月24日,银河证券仍对软通动力给出“推荐”评级,未明确下调评级,当日公司股价上涨1.93%,表现优于部分同行业个股。但券商评级与公司业绩数据、实控人减持行为之间的矛盾,也让投资者陷入决策困境。业内分析人士指出,券商评级往往基于行业长期发展趋势和公司业务布局,而短期业绩波动、实控人减持等因素,可能尚未完全反映在评级调整中。对于软通动力而言,其前三季度归母净利润的增长,大概率依赖非经常性损益支撑,扣非净利润的巨亏才是核心业务盈利能力的真实体现,这种盈利结构的脆弱性,可能会在后续行业竞争加剧、政策红利边际减弱时进一步暴露。

软通动力的三大核心业务中,软件与数字技术服务是传统优势板块,计算产品与智能电子、数字能源与智算服务则是近年重点拓展的新兴领域。2025年以来,智算、数字能源等赛道因政策扶持和市场需求增长,成为软件企业布局的热点,但新兴业务的拓展往往需要大量的资金投入和时间积累,短期内难以快速贡献盈利,反而可能拉低整体盈利水平。结合公司持续为负的经营活动现金流来看,新兴业务的投入可能进一步加剧了公司的资金压力,而实控人的减持或许与缓解自身资金需求、同时为公司业务拓展预留空间有关,但这一猜测尚未得到公司官方证实。

对于普通投资者而言,软通动力的案例也释放出重要的投资警示信号:在分析上市公司业绩时,不能仅关注营收和归母净利润等表面指标,扣非净利润、经营活动现金流等核心盈利和现金流指标,更能反映公司的真实经营状况;同时,实控人、大股东的减持行为,尤其是在业绩出现明显分化时的减持,需要结合公司基本面、行业趋势等多方面因素综合判断,避免盲目跟风投资。

短期来看,软通动力面临着核心业务盈利修复乏力、现金流紧张、市场投资者信心不足等多重压力,实控人减持完成后,短期内股价可能面临一定的波动风险。长期而言,公司能否借助行业政策红利,优化盈利结构,改善现金流状况,将取决于其核心业务的盈利能力提升和新兴业务的落地见效。行业专家建议,软通动力需尽快梳理核心业务线条,聚焦高盈利性项目,控制成本支出,同时加强与投资者的沟通,充分披露业绩波动的原因和业务发展规划,以缓解市场担忧,重塑投资者信心。

总体而言,软通动力实控人套现超7亿元与扣非净利暴降1498%的双重事件,不仅是一家上市公司的个体经营困境,也折射出当前部分软件企业在转型过程中面临的盈利与资金压力。在软件产业高质量发展的大背景下,只有夯实核心业务盈利能力,优化现金流管理,才能在激烈的市场竞争中站稳脚跟,而这也是软通动力后续需要解决的核心问题。对于投资者而言,需理性看待上市公司的短期业绩波动和股东减持行为,聚焦企业长期价值,谨慎做出投资决策。

作者:武汉财经网本文地址:https://dszpk.cn/wiki/7024.html发布于 2026-01-22 15:03:29

文章转载或复制请以超链接形式并注明出处武汉财经网

还没有评论,来说两句吧...